2025年天然橡胶供应前景与供需剖析

2025-02-11 05:35:00浏览:382次

如今天然橡胶市场正处在关键变革期,市场基本认定天然橡胶供应产能大周期拐点已到。回顾2016-2017年和2020-2021年的天胶反弹,那时需求端给力,可最终还是因为供应端发力和需求回落导致行情结束。当下市场行情主要由供应端主导,需求端没啥明显好转。

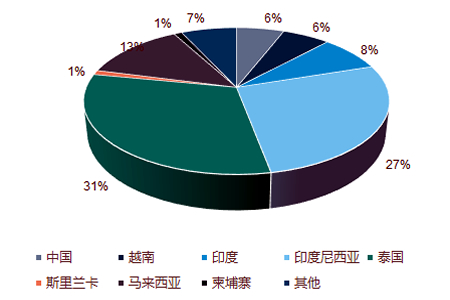

从供应角度,天然橡胶产能拐点已现,给市场筑牢了底部支撑。不过得清楚:产能和产量不是一回事,产量受天气、病虫害、割胶动力等因素影响,而市场行情能走多高,还得看需求。有调研发现,印尼产区橡胶树龄结构老化。泰国橡胶原料价格从去年6月开始高位震荡,相比前几年均价涨了近40%。

2024年天然橡胶产量受天气折腾得厉害。一开始产区干旱,后来又遭台风、洪水,这可能和厄尔尼诺指数波动有关。去年三四季度,市场都觉得2024年全球天然橡胶产量会减少,ANRPC修正数据显示,到2024年12月,东南亚9国总产量同比降了2.15%,但中国产量涨了6.7%。对于2025年产量,从产能拐点看是要减少,从天气预期分析,历史上厄尔尼诺之后第二年要是出现拉尼娜,增产概率大,像2017年和2021年就大幅增产。最新海温监测显示,赤道中东太平洋海温进入拉尼娜状态,预计会持续到春季中后期,之后减弱成中性。所以2025年天气利于生产的可能性大,不过还得紧盯拉尼娜发展程度,目前看这次强度比前两次弱。这种增产是因为价格高,激发了生产积极性,厄尔尼诺引发生产问题,价格就会上涨。现在天然橡胶生产利润高,激励效应强,当前天胶价格快到18000元/吨,比12000元/吨左右的边际成本高出近50%,原料价格也比前几年均值高约40%。

库存能反映部分供需情况。2023年8月到2024年10月中旬,青岛干胶库存快速减少,降到2017年以来低位,那段时间价格上涨。现在青岛干胶库存低位累积,因为国储抛储流出和海外补库需求下降,预计一季度还会持续累库。上期所全乳胶仓单累库快,去年三季度20号胶仓单从高位快速回落到中位,现在也在累库。顺丁橡胶厂内库存从去年下半年开始,持续反弹到2017年以来高位,山东全钢胎和半钢胎成品库存都比去年同期高。

下游需求端略有改善但仍任重道远。2024年国内交通运输投资比前两年少,房地产和基础设施建设趋于饱和。上游不景气,重卡行业受影响,2025年1月我国重卡销量7万辆,环比降17%,比上年同期的9.7万辆下滑28%。2024年全国重型卡车销量(批发)90.17万辆,同比降1.01%,处于10年来中下水平。不过国内乘用车销量(含出口)因技术进步、政策支持、国产替代和出口海外而表现不错。

目前天胶供应端干扰减少,生产利润高,胶农割胶积极性高,气候条件也偏向利于割胶。所以即便大周期拐点已到,2025年供应大概率还是会增长。但因为地产、基建低迷,乘用车支撑有限,需求比较弱。在供强需弱的判断下,再加上2月初到5月是季节性供应淡季,显性库存正在累积。